NVIDIA 再度增持 Nokia?從算力霸權到基建部署,最新的 13F 文件呈現什麼?

一、戰略佈局邏輯:基礎建設優先

根據最新公佈之 13F 持倉結構,NVIDIA 的資本配置高度集中於「AI 基礎建設」相關企業,而非應用端公司。其投資結構呈現出三個明確方向: 1. 半導體製造與運算產能

2. 晶片設計與 EDA/IP 核心工具

3. 通訊與邊緣網路基礎設施

此種佈局反映出 NVIDIA 對產業核心瓶頸的判斷:在 AI 需求持續擴張的背景下,真正制約產業成長的因素並非模型能力,而是硬體產能、設計效率與網路基礎建設能力。

二、持倉結構與比例分析

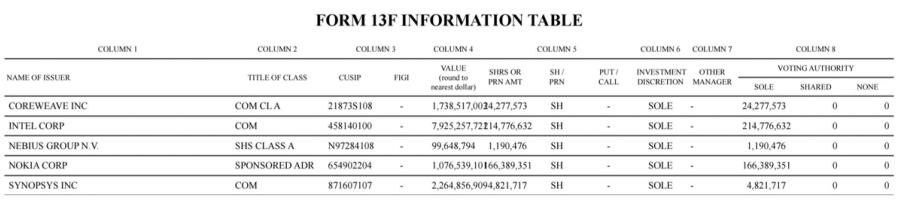

最大配置:Intel 製造產能與 x86 生態

持股市值:約 79 億美元|投資組合占比:約 60.5%

此配置顯示 NVIDIA 對半導體製造能力與供應鏈穩定性的高度重視。當前 AI 市場的主要限制條件為高階晶片產能不足、先進製程供應鏈緊張、地緣政治與政策干預風險。Intel 作為具備完整製造體系(IDM)的企業,其價值不僅在於 x86 生態系,更在於美國本土製造能力、政策支持與補貼環境、潛在產能替代與擴充空間。

雖 Intel 在高階製程競爭力上仍未超越台積電,但兩者的市場定位並不相同。Intel 被市場賦予的估值邏輯偏向轉機潛力、政策受益、產業安全戰略價值,其股價自約 20 美元區間上行至突破 50 美元,反映出資本市場對供應鏈多元化與地緣戰略的重估。

第二大配置:Synopsys EDA 與 IP 設計

持股市值:約 22.6 億美元|投資組合占比:約 17.2%

Synopsys 為全球主要 EDA(Electronic Design Automation)與 IP 供應商。AI 晶片複雜度提升帶來兩項核心需求:設計效率提升與先進製程適配能力。EDA 工具為整個晶片產業的基礎層工具鏈,任何高效能 AI 晶片的誕生,都必須依賴其設計平台。

NVIDIA 與 Synopsys 的技術合作重點在於以 AI 技術優化晶片設計流程、提升驗證效率和縮短產品上市時間,確保 NVIDIA 在設計工具層面具備影響力,強化自家晶片設計與系統整合能力。

第三大配置:Nokia 與 6G 網路基建

持股市值:約 10.7 億美元|投資組合占比:約 8.2%|持股比例:約 2.90%|取得股份數量:約 166,389,351 股(來自 Nokia 定向增發新股)

NVIDIA 和 Nokia 的合作核心包括 AI-RAN 架構探索、6G 網路研發、通訊設備與 AI 加速整合及資料中心互連能力。隨著 AI 模型運算規模擴大,瓶頸已不只存在於 GPU,而是存在於基礎建設層面:邊緣節點運算能力、通訊延遲與頻寬、資料中心間的同步效率至關重要。

Nokia 作為電信設備供應商,提供了 5G 基礎架構、向 6G 過渡的技術能力和光傳輸與骨幹網路經驗,NVIDIA 透過股權投資,確保未來通訊基礎設施能夠支援 AI 加速與邊緣架構。

NVIDIA 基礎建設三層模型

綜合 13F 持倉結構,可歸納出 NVIDIA 的佈局邏輯:Intel 對應硬體產能、安全與供應鏈;Synopsys 對應晶片設計效率與 IP 能力;Nokia 對應邊緣運算與 6G 網路基礎建設。此種配置呈現出 NVIDIA 在 AI 垂直整合式戰略的野心,而非分散式投資。

三、資本市場意義

NVIDIA 的投資集中度高,前兩大持倉合計占比超過 77%,資本集中於底層基礎技術企業而非應用層公司,配置方向與 AI 需求結構高度一致。

Intel 的股價重估反映市場對製造產能價值的重新評價;Synopsys 的持續成長,體現設計工具在 AI 時代的不可替代性;Nokia 的角色則是未來通訊與邊緣 AI 佈局的橋樑。

四、結論

NVIDIA 的最新 13F 持倉顯示,其戰略主軸並非擴張應用場景,而是控制 AI 發展的基礎建設核心:半導體產能安全、晶片設計效率、通訊與邊緣網路能力。此種佈局強調供應鏈完整性與技術底層控制權,而非短期回報,這也將重新定義 AI 產業的未來戰場。

在 AI 需求持續高增長的前提下,真正的競爭焦點將集中於誰能掌握算力、設計與網路三個核心層面。從目前持倉結構觀察,NVIDIA 的資本部署方向具有明確一致性,值得投資人持續關注。