當 AI 狂潮變成全球危機,華爾街分析師 Citrini 的《THE 2028 GLOBAL INTELLIGENCE CRISIS》揭示了什麼?

一、Preface:情境設定,不是預測

作者 Citrini Research 一開始就把設定說明清楚,這是一個 scenario(情境),不是 prediction(預測),目的是把市場相對少討論的左尾風險攤開,如果 AI 的樂觀敘事持續被證明是對的,但「AI 的成功」反而成為總體利空,會以怎麼樣意想不到的形式暴雷?

這篇文章採用「未來回顧」筆法,假設你站在 2028/06/30 回頭寫總體經濟的 macro memo,去重建危機如何從「局部、可控」演變成「全面、系統性」。

二、Macro Memo:智能不再稀缺的代價

1. 2028 的開場數字:失業 10.2%、標普自 2026 高點回撤 38%

「Macro Memo」在 2028 開場就先丟硬數字:失業率 10.2%(高於預期 0.3 個百分點),當天市場再跌 2%,使標普相對 2026/10 高點累計回撤 38%。

雖然這些數字是情境設定,但它之所以能引發討論,是因為它把宏觀→金融市場→信用循環的傳導路徑寫得非常具體,近期也確實出現這篇文章在市場上病毒式傳播、引發投資人焦慮的新聞報導。

2. 2026 的繁榮:指數狂飆、企業獲利擴張、資本把錢再灌回算力

在作者的情境裡,2026/10 標普逼近 8000、那指站上 3 萬,企業一開始的白領階層裁員看起來完全符合股市喜歡的劇本,企業費用降低→利潤率擴張→財報好業績好→股價漲,而且創紀錄的企業利潤又被回流到 AI compute(算力/資本開支)上達成正循環。

3. 「Ghost GDP」:帳面 GDP 很美,但錢不再回到人的消費循環

情境的第一個關鍵概念是 Ghost GDP:

名目 GDP 還在成長、勞動生產力暴增,作者甚至用像 1950 年代那樣的增快速度來形容,因為 AI agent 不睡覺、不請病假也不要保險。

但正是因為這一關鍵,實質薪資成長崩塌,白領被迫轉去低薪工作,貨幣流通速度(money velocity)扁平,消費端萎縮,機器不買房、不買車、不度假,機器的可支配消費力是 0,所以帶來了經濟好、股市好、財報好的假象,實質消費力和 GDP 是 0。

這段需求端脆弱其實能找到現實世界的對照,美國消費越來越仰賴高收入族群。路透與華爾街日報都報導過:美國前 10% 家戶貢獻接近一半的消費支出,而且這種集中度在近年走高,意味著只要高薪白領的收入預期被打斷,消費面會比想像更敏感。

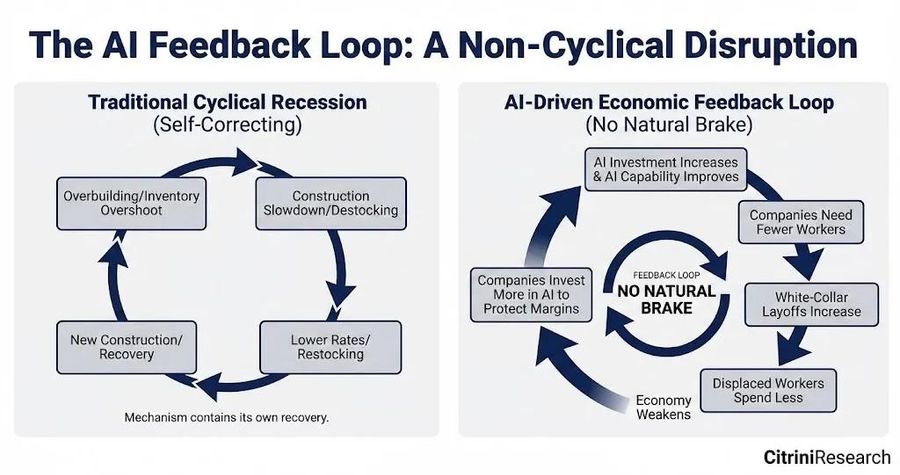

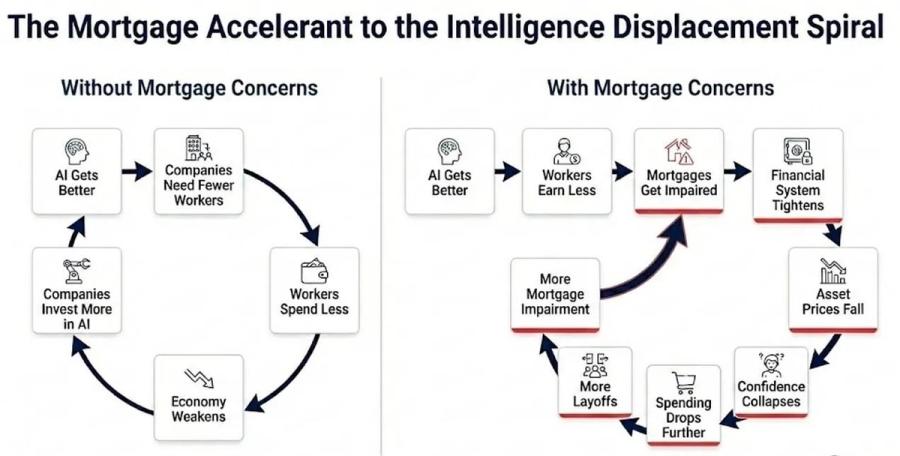

4. Intelligence Displacement Spiral:沒有煞車的負回饋螺旋

作者把整個危機的內核寫成一句循環鏈:

AI 能力變強 → 公司需要更少人 → 白領裁員增加 → 被裁的人少花錢 → 公司面臨需求/定價壓力 → 更積極買 AI / 自動化 → AI 更強…

並稱之為 human intelligence displacement spiral,強調它沒有自然煞車。

這個螺旋之所以會成立且引人恐慌,是因為它把供給面效率提升與需求面收入萎縮硬接在一起,因為此時此刻我們都不斷的在使用 AI,大型的 AI 模型已經成為了人們的習慣,從 ChatGPT 到 Openclaw,正因為我們正在經歷這一當下才顯得有真實感。不是 AI 做不到,而是 AI 做到了、但實際上的需求被抽乾。

三、How It Started:危機怎麼從「寫程式工具」開始擴散

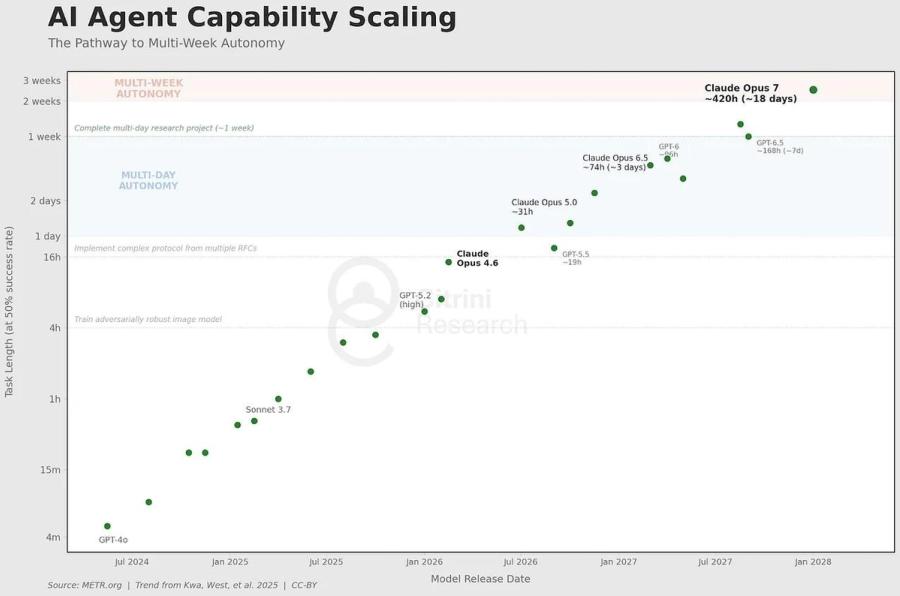

1. 2025 年底:agentic coding 工具出現「能力跳躍」

作者把導火線放在 2025 年末:agentic coding 工具(文中點名 Claude Code、Codex)能力出現階梯式提升,使得「一個合格工程師 + agent」能在數週內做出一個中型 SaaS 的核心功能。

2. 2026 年:採購/續約談判的權力結構翻轉,自建變成可威脅的選項

由於企業年度預算多在 Q4 鎖定,2026 年年中 review 成為第一次「採購端帶著真實 AI 能力視野」重談合約的時間點。作者用一個 Fortune 500 採購經理案例,寫得很像新聞現場:業務照舊想年年 +5% 漲價,採購端直接拿「我們在跟 OpenAI 談 forward deployed engineers、可能用 AI 把你整套替掉」來壓價,最後續約打七折。

Citrini 作者強調:這裡不需要真的完全自建成功,只要採購端相信自建可行,就足以壓縮 SaaS 議價能力與毛利。這點甚至在該文留言區也被從業者拿出來認為「就算 AI 沒那麼神,信念本身也能造成真實的經濟影響」。

3. ServiceNow 事件:反身性被市場看見

文章用一則「類彭博風格」標題(ServiceNow Q3'26、淨新增 ACV 成長放緩、宣布裁員、股價大跌)來標記市場開始看懂機制:SaaS 多數是按人頭賣 seat,當客戶因 AI 裁員 15%,seat 直接少 15%,於是 AI 替客戶省人同時也機械式摧毀 SaaS 自己的營收底座。

四、Intermediation 中介層崩解:當 AI 把摩擦成本變成 0

作者接著把戰場從軟體擴到所有靠資訊不對稱/流程摩擦/習慣鎖定收租的行業,核心句是:

"Their moats were made of friction. And friction was going to zero."

1. 房仲:AI + MLS 資料庫壓縮佣金,關係其實是有禮貌的摩擦

文章描寫:AI agent 取得 MLS 與歷史交易資料後,房仲「知識差」消失,佣金從 2.5–3% 壓到 <1% 不到,甚至時常出現無人買方仲介成交。作者用一句話點破:很多人以為是人際關係的價值,實際上是「有友善表情的摩擦」。

2. DoorDash / 外送平台:習慣護城河對機器無效,市場碎片化、抽成塌陷

DoorDash 被當作「習慣型中介」的代表:coding agents 降低做 App 的門檻,競品幾週就能出;多平台儀表板讓外送員同時接 20–30 個平台單,鎖定失效;agent 端做比價/選最快,每次都走最低費率路徑,「主畫面上的那個 App」這種護城河對 agent 不存在。

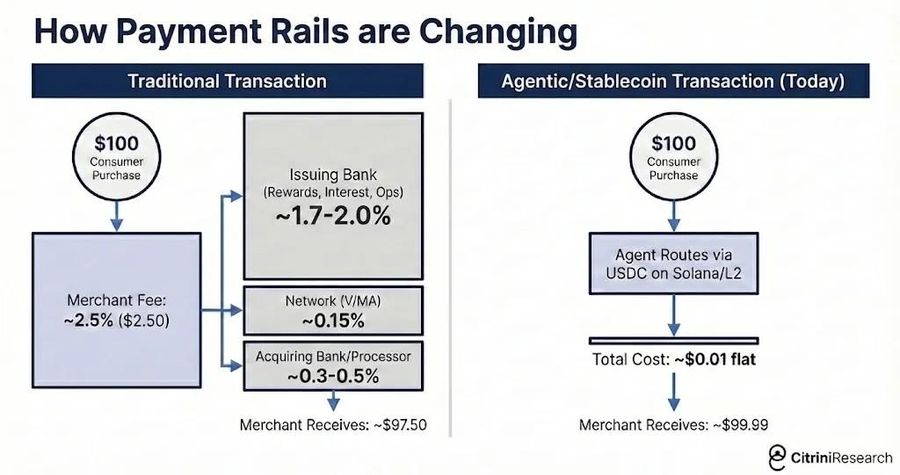

3. 信用卡破壞:當 agent 掌控交易,就開始繞開 interchange

作者把下一張骨牌寫得很具體:2–3% 的刷卡交換費在 machine-to-machine commerce 變成明顯可被優化掉的成本,於是 agent 導向更便宜的結算(文中例子是 stablecoins + Solana / Ethereum L2,成本接近零且近即時),作者用一則「Mastercard 財報點名 agent-led price optimization」做為「point of no return」的象徵。

是否會真的大規模發生、以及發生速度多快,現實有高度不確定;但這篇文章被市場熱傳並引起支付/平台股波動的「消息面效應」,已被多家媒體報導。

五、From Sector Risk to Systemic Risk:從產業故事變成總體故事

1. 市場從軟體/顧問先倒

作者寫 2026 年市場主流共識是,科技變革本來就會局部疼痛、整體有利,先讓軟體與顧問業挨打,但總體經濟會被生產力拉起來。

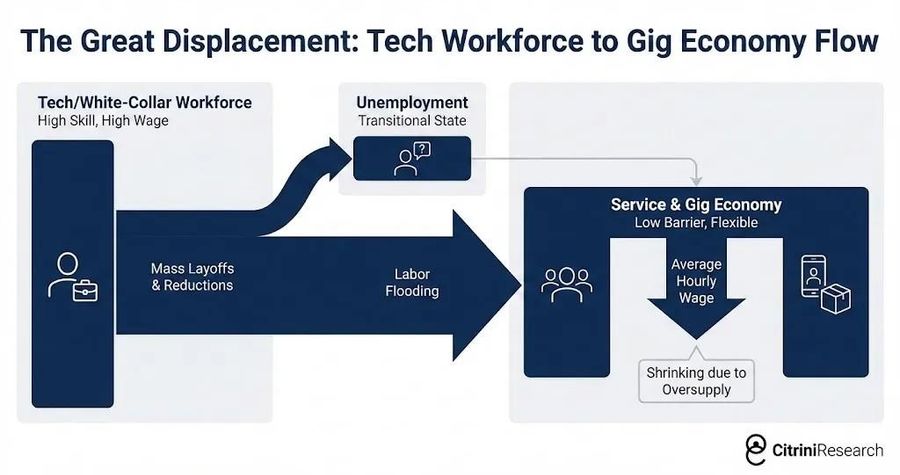

2. 反轉點:美國是白領服務型經濟,被吃掉的不是邊角,是主幹

不過反轉來了,作者主張白領約占 50% 就業、驅動約 75% 可選擇性消費,因此被 AI 咬掉的不是一個組織或階級,而是「美國經濟本體」。這裡雖然是作者在情境裡的估算,但「高收入族群撐起消費」的現實資料(前 10% 接近一半消費)會強化他的「脆弱性邏輯」:就算被取代的人數占比不大,只要集中在收入上緣,就能造成需求端斷崖。

3. 新工作也能被 AI 做

作者回顧歷史上 ATM 沒讓銀行員消失、網路創造新產業、新職缺的敘事,但指出差別在於以前新工作都需要人(勞動力成本);但在 AI 新時代的情境裡,AI 是能自我改進的通用智能,連人類轉職去做的新任務也會被 AI 吞掉。

這裡值得放一個現實中的「對照」:OECD 對 AI 與就業的總結是淨影響不確定,同時存在 displacement(替代)、productivity(生產力)、reinstatement(創造新任務/新職務)等效果,而且到 2023 年的實證研究多認為「尚未看到顯著的整體就業下滑」。換句話說 Citrini 在推演的是「替代效果壓過其他效果」的極端左尾。

六、勞動市場訊號:職缺塌陷先於失業爆表,債市先嗅到消費衝擊

作者在情境裡用兩個訊號做時間軸釘點:

.2026/10 JOLTS:職缺跌破 550 萬、YoY -15%(作者引用彭博式標題)

.Indeed:軟體/金融/顧問職缺因「生產力計畫」下滑(作者引用 Indeed Hiring)

同時作者描述,股市還在 AI 基建與宏觀壞消息間拉扯,但債市先價格反映消費走弱,10Y 殖利率從 4.3% 下到 3.2%。現實世界中,近期也出現央行官員公開討論「AI 可能造成結構性失業、且傳統降息未必能解決」的表態,顯示至少在政策圈,這種「非典型衝擊」的討論正在升溫。

七、The Mortgage Question:13 兆房貸市場的底層假設被動搖

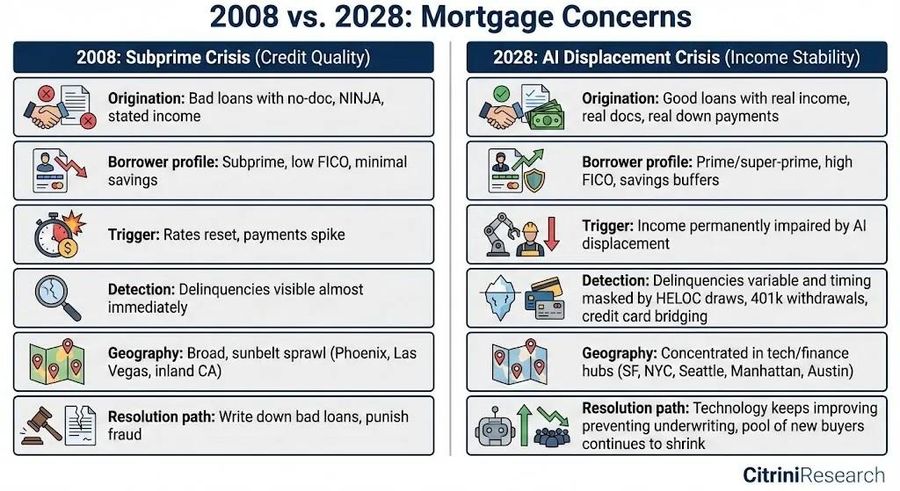

作者把危機從「就業/消費」推到「金融加速器」,美國住宅房貸市場約 13 兆美元;房貸承作的核心假設是:借款人會在 30 年內大致維持收入能力;但白領收入預期遭到結構性破壞,使市場不得不問一句「三年前聽起來很荒謬」的問題:prime mortgage(高信用房貸)還 money-good 嗎?

作者透過情境新聞將脈絡串起來:舊金山、西雅圖、奧斯汀等科技城市房價年跌、Fannie Mae 在高科技就業占比高的 zip code 看到早期逾期上升。

更致命的是,作者指出這次與 2008 不同:2008 是貸款一開始就爛;2028 是貸款一開始很好,但世界在貸款發出去後變了——人們借的是一個他們不再敢相信能負擔的未來。

八、The Battle Against Time:政策工具箱失效、財政收入基底被掏空、社會衝突升級

1. 傳統寬鬆救得了金融、救不了人類智慧不值錢的實體引擎

作者說:就算 QE、降息、把 MBS 全買下來,也改變不了「200 美元/月的 agent 可以做 18 萬年薪 PM 的工作」這個相對價格衝擊。

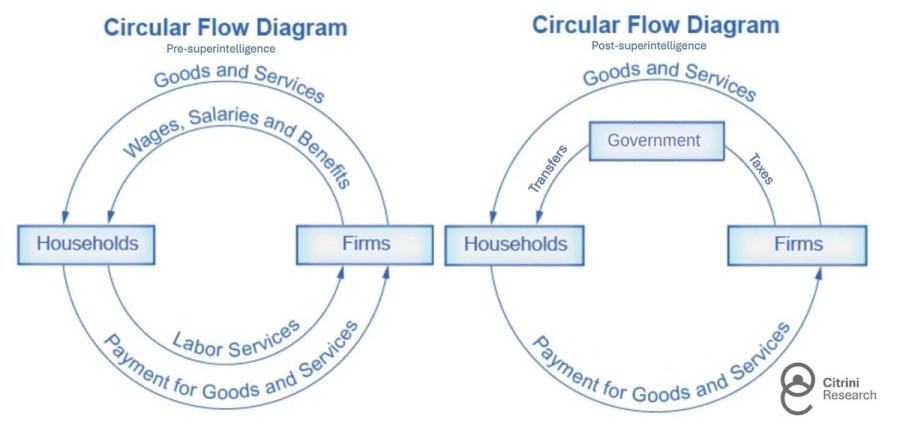

2. 政府稅基是「人類時間稅」:當收入流向資本/算力,稅收跟著斷

文章把財政困境寫得很直白:政府主要收入來自薪資/所得稅;當就業與薪資結構性下滑、而生產力收益流向資本,稅收會落後於 GDP。在「勞動分配率(labor share)」長期下降的背景下,這個敘事更好被理解:BLS 與 FRED 都有長期資料顯示美國 labor share 在近數十年有下滑趨勢。

3. 轉型法案:直接移轉 + 算力稅 +「共享 AI 紅利」的主權基金式設計

作者安排了政策辯論的雛形:

"Transition Economy Act":對被替代者直接移轉,資金來自赤字與「AI inference compute 稅」

"Shared AI Prosperity Act":讓公共部門對智能基礎設施的報酬有某種「公共索取權」(類主權基金/版稅),用股利支持家戶移轉

4. 社會面:Occupy Silicon Valley,抗議比失業數據更吸睛

情境裡的社會張力以「Occupy Silicon Valley」具象化:示威者封鎖 AI 公司辦公室、媒體聚焦、民怨把 AI lab 當成新一代「金融海嘯的銀行家」。

九、The Intelligence Premium Unwind:人類智慧溢價的解除,是「重新定價」不是必然「崩潰」

收尾段落,作者把整篇文章升格成一個更大的框架:在現代經濟史裡,人類智慧一直是稀缺投入,而現在機器智慧成為可替代且持續變便宜的供給,等於在解除那個溢價,金融系統、稅制、房貸、勞動市場都建立在智慧稀缺的前提上,因此會痛苦重新定價。

但作者也留了出口:重新定價不等於崩潰,經濟可以找到新均衡(參考博弈論),關鍵在於「我們是否來得及建立新框架」。最後一句回到 2026 的你我:現在(2026/02)還沒進入負回饋螺旋,"The canary is still alive."

總結:為何這篇文章能在市場上掀波動?

因為它足夠真實,作者同時做到三件事:

把 AI 的風險從科技轉成宏觀 + 信用循環

把最敏感的市場結構,包含 seat-based SaaS、平台抽成、interchange、prime mortgage、private credit 用可交易的敘事串起來,真實貼近我們的生活之中

把需求側脆弱性扣在「消費高度集中於高收入族群」的現實趨勢上,讓故事更像「不是科幻、而是把幾個已存在的現象推到極端」

同時也要誠實說:不少經濟學者/機構會反駁它的速度與「替代 > 創造」假設,OECD 等機構也強調目前整體就業衝擊的實證仍有限,AI 更可能呈現混合效果。