【鏈上央行】DeFi 借貸協議與穩定幣的三大派系:超額抵押的運作邏輯

在上一講我們學會了如何在水池裡交換資產。但身為一個死忠的信仰者,如果你手上有 10 顆以太坊(ETH),你深信它未來絕對會爆噴,絕對不想現在把它丟進水池裡賣掉。可是,你這個月需要付房租,或者你看到另一個極具潛力的小幣,手上卻沒有多餘的資金了。怎麼辦?

傳統金融裡,你可以拿房子當抵押品,向銀行申請貸款。在 DeFi 的世界裡,也有一套完美對應的機制,稱之為 「去中心化借貸協議(Lending Protocols)」。其中最著名的代表,就是 Aave 和 MakerDAO(改名為 Sky)。

但問題來了:在一個沒人認識你、沒有聯徵中心、沒有討債公司的世界裡,智能合約憑什麼敢借錢給你?

絕對無情的當鋪:超額抵押

智能合約不看你的信用分數,它只看你的「資產」。

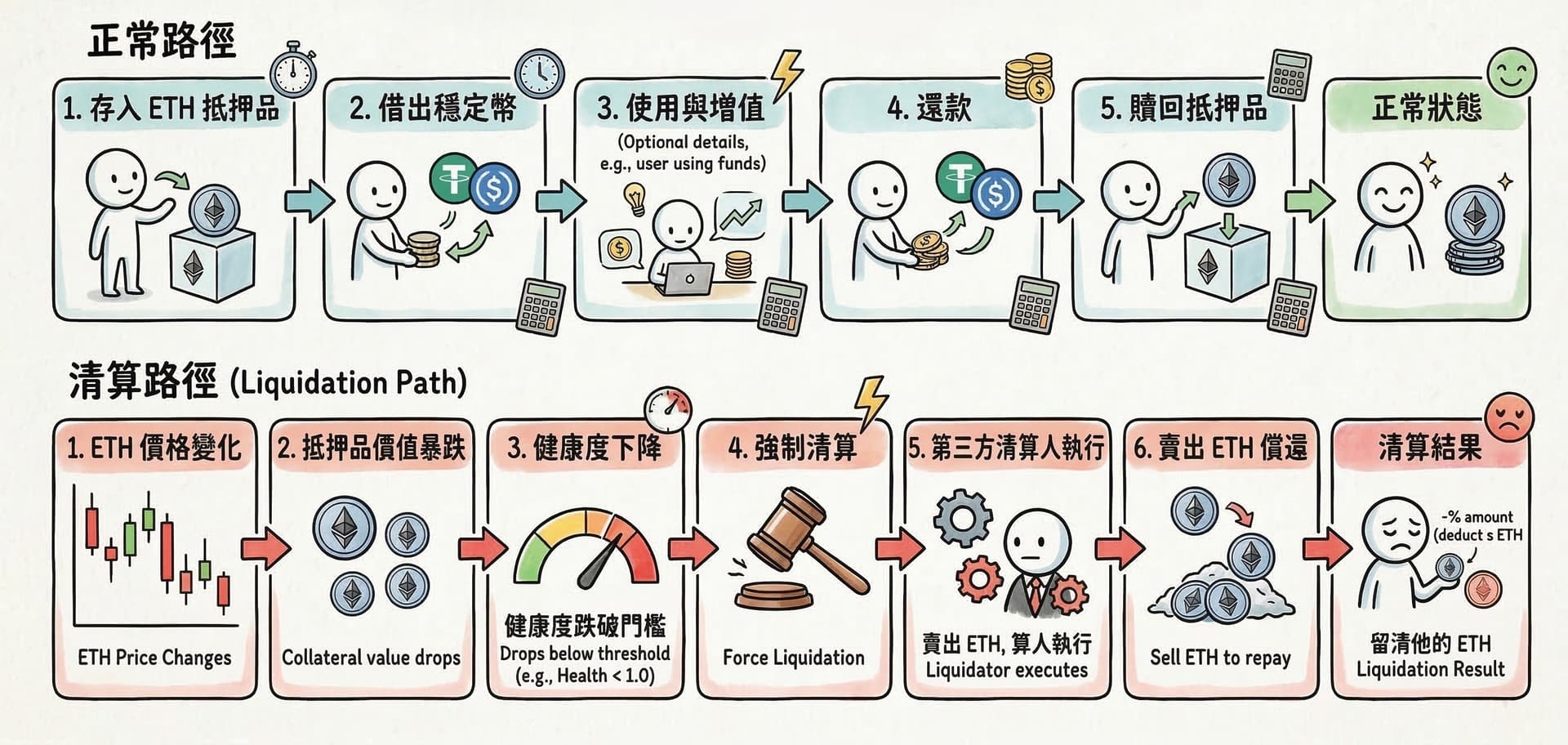

DeFi 借貸的底層邏輯,可以理解成一家冷血且快速的無人當鋪。這家當鋪有一個鐵律:超額抵押(Over-collateralization)。

假設你今天想借出價值 100 美元的穩定幣,當鋪會說:「沒問題,但因為加密貨幣的價格波動太大,你必須先拿價值 150 美元的 ETH 鎖在我的保險箱裡當作抵押品。」

你把 150 美元的 ETH 鎖進去,順利借出了 100 美元。這時候會發生兩種截然不同的劇本:

劇本一:以太幣大漲

你的抵押品變成了 300 美元。你非常開心,用這借來的 100 美元去賺了更多錢,最後連本帶利還給當鋪,贖回你那價值 300 美元的 ETH。你完美享受了資產上漲的紅利,同時解決了現金流問題。

劇本二:以太幣大跌——清算降臨

這就是殘酷的地方。當以太坊價格狂跌,你鎖在保險箱裡的抵押品價值跌到只剩 110 美元(逼近你借出的 100 美元本金)時,智能合約會毫不猶豫地啟動 「清算(Liquidation)」 機制。

合約不會打電話通知你補保證金,它會自動把你的 ETH 在市場上強制賣掉,拿回那 100 美元加上利息與罰金,確保這家當鋪 「永遠不會產生呆帳」。

這套冷酷的數學機制,就是 DeFi 借貸能管理千億資金卻從不倒閉的秘密。

硬幣的另一面:存方(Lender)的視角

剛才我們講的是「借方」的視角。但你有沒有想過,這家無人當鋪裡的錢到底是誰放進去的?

答案跟 DEX 的流動性池一樣——是你和我這樣的普通用戶。在 Aave 上,你可以把手上閒置的穩定幣(例如 USDC)存進智能合約裡。當別人來抵押借錢時,他們支付的利息就會按比例分配給所有存款人。

這就像一個「去中心化版的活期存款」。利率不是銀行決定的,而是由市場供需自動調節:當很多人想借錢(需求高)而存款人少(供給低)時,利率會自動上升;反之則下降。一切由演算法即時計算,每個區塊都在更新。

借出來的「現金」是什麼?穩定幣的三大派系

你可能會問,我抵押了 ETH,借出來的「100 美元現金」到底是什麼?區塊鏈上又沒有實體美金。

這就是幣圈最偉大的發明之一:穩定幣(Stablecoins)。它們是價格永遠與美元掛鉤的加密貨幣,是打通現實世界與 DeFi 的最重要橋樑。

根據背後的支撐機制,穩定幣分為三大派系:

第一派:法幣抵押型(代表:USDT、USDC)

運作邏輯最直觀——中心化公司在現實世界的銀行裡存了 1 億美元(或等值的國債、商業票據),就在區塊鏈上發行 1 億顆穩定幣。你拿著 1 顆 USDT,理論上公司保險箱裡就有對應的 1 美元在替你站崗。

這是目前交易量最大、最主流的穩定幣類型。但風險在於:你必須信任這家公司沒有偷偷挪用儲備金(Tether 多年來一直因為儲備透明度問題受到質疑),而且美國政府隨時可以下令凍結特定地址上的 USDT 或 USDC——意味著它並不像你想的那樣「去中心化」。

第二派:加密資產抵押型(代表:DAI)

這就是前面提到的「鏈上無人當鋪」模式。MakerDAO 就是這家當鋪的品牌名稱,而 DAI 就是它「印」出來的穩定幣。

用戶超額抵押 ETH 或其他加密資產,智能合約就會憑空「鑄造」出 DAI 借給你。整個過程完全由程式碼控制,沒有任何公司可以凍結你的 DAI。但代價是資金效率較低(要鎖 150 元才能印 100 元),而且遇到極端暴跌行情時,系統可能因為清算不及時而產生壞帳(2020 年 3 月的「黑色星期四」就發生過)。

第三派:演算法穩定幣(代表:UST——已崩盤)

這是穩定幣歷史上最瘋狂也最悲劇的一章。

演算法穩定幣背後沒有任何資產抵押,純靠兩顆代幣(UST 和 LUNA)互相銷毀與鑄造的套利機制來維持 1 美元錨定。它的設計理想很美好:完全去中心化、不需要任何抵押品、資金效率 100%。

但 2022 年 5 月,市場信心崩潰,大量用戶同時拋售 UST。當沒有足夠的人願意套利來維持錨定時,UST 開始脫鉤,LUNA 被無限鑄造來嘗試挽救,導致 LUNA 價格從 80 美元暴跌至趨近於零。這場「死亡螺旋」在短短一週內蒸發了超過 400 億美元的市值,無數人的畢生積蓄化為烏有。

這是幣圈史上最慘痛的教訓之一。 任何聲稱「不需要抵押品就能維持 1 美元」的穩定幣,其底層邏輯都充滿了脆弱性。在你投入任何資金之前,請確保你理解它的錨定機制——如果你看不懂它的「1 美元」到底靠什麼撐住的,那就不要碰。

| 派系 | 代表幣種 | 支撐機制 | 核心優勢 | 致命風險 |

|---|---|---|---|---|

| 法幣抵押型 | USDT, USDC | 中心化公司持有等值法幣/國債儲備 | 最穩定、流動性最大 | 公司信任風險、政府可凍結地址 |

| 加密資產抵押型 | DAI | 用戶超額抵押加密資產,合約鑄造穩定幣 | 完全去中心化、抗審查 | 資金效率低、極端行情可能清算不及 |

| 演算法穩定幣 | UST(已崩盤) | 雙代幣套利機制,無資產抵押 | 理論上資金效率最高 | 信心崩潰即死亡螺旋,極度危險 |

AZAlpha 實戰視角:連環清算與「踩踏效應」的血肉戰場

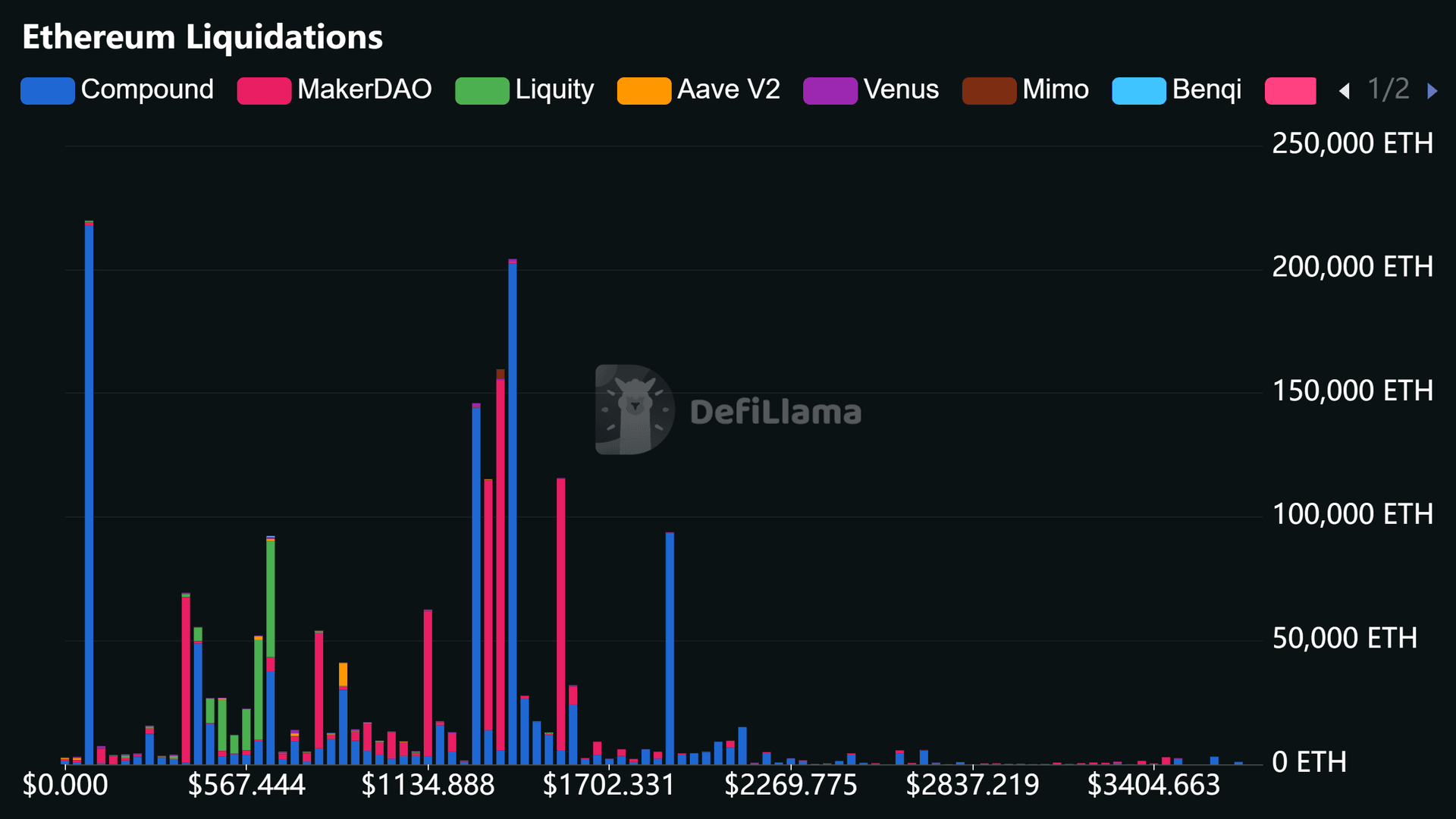

在 AZAlpha 追蹤鏈上數據時,借貸協議的「清算線」,是我們尋找市場大暴跌(或者抄底)絕佳時機的最強雷達。

前面提到,當抵押品跌破安全線,合約會「強制賣掉」你的資產。如果今天只是一個散戶被清算,市場毫無感覺。但如果今天是一個抵押了 1 億美元 ETH 的「巨鯨大戶」面臨清算呢?

當以太坊跌到某個關鍵價位,觸發了這位巨鯨的清算,智能合約會瞬間把千萬美元的 ETH 砸向市場。這股龐大的賣壓會讓 ETH 價格再度暴跌。這一跌,又觸發了下面其他幾十個大戶的清算線,合約又繼續倒貨砸盤……

這就是幣圈極度血腥的 「連環清算(Liquidation Cascade)」,也就是俗稱的踩踏效應。每一次幣圈的大暴跌,背後幾乎都有這個機制在推波助瀾。

想看巨鯨離清算線還有多遠? DefiLlama 的 Liquidations 頁面 可以讓你看到「如果 ETH 跌到 X 價位,會有多少美元的抵押品被清算」。這張圖就像是一張地雷分佈圖——你能看到哪些價位埋了最多的燃料。當價格逼近那些密集區時,一場腥風血雨的拋售潮可能即將到來,往往也是聰明錢準備進場撿便宜的黃金時刻。

新手常見迷思

Q1:我明明已經有 150 美元的 ETH 了,為什麼不直接賣掉 100 美元來用,還要這麼麻煩去超額抵押借錢?

這個問題非常反直覺,但借錢的核心原因有兩個。第一是 「看漲預期」:賣掉就等於你下車了,未來 ETH 漲到天價都與你無關;抵押借款讓你保留了資產的所有權。第二是 「稅務優勢」:在很多國家,賣出加密貨幣要繳納資本利得稅,但「借款」不算賣出,不觸發課稅事件。

此外,很多老手會把借出來的 100 美元穩定幣繼續買成 ETH,再拿去抵押借更多錢,以此在牛市中放大自己的槓桿。

風險警告: 這種「循環借貸加槓桿」的操作,在牛市中可以倍增收益,但在暴跌時也會倍增虧損。如果 ETH 下跌,你的每一層抵押品都可能被連環清算,最終損失遠超過你原始的本金。這是進階操作,不建議新手在沒有充分理解風險之前嘗試。

Q2:如果我的 ETH 真的不幸被清算了,我會「欠合約錢」嗎?會有人來討債嗎?

絕對不會。一旦發生清算,合約就是把你的抵押品賣掉,結清你的借款,剩下的殘值(扣除一筆清算罰金後)會退還給你。你在現實世界中不會背負任何債務。

你只是「被迫以一個很差的價格賣掉了你的 ETH」,而你當初借出來的那 100 美元穩定幣,依然安安全全地躺在你的錢包裡。所以最壞的情況是你失去了抵押品,但不會倒欠任何人錢。

Q3:Aave 和 MakerDAO 都是借貸協議,它們有什麼差別?

最核心的差別在於:Aave 是一個「借貸市場」,你存入資產賺利息,別人來借你的資產付利息,借出來的是已經存在的代幣(例如 USDC、USDT)。而 MakerDAO 更像是一個「鏈上央行」,它不是把別人存的錢借給你,而是在你抵押資產後,直接「鑄造(Mint)」出全新的 DAI 穩定幣。

簡單來說:Aave 是媒合借貸雙方的平台,MakerDAO 是自己印鈔票的央行。兩者在 DeFi 生態中扮演互補的角色。

結語與下一步

到這裡,你已經搞懂了 Web3 世界的兩大金融支柱:幫你換幣的去中心化交易所(DEX),以及幫你借錢的鏈上無人銀行(Lending)。這兩大系統管理著數以千億計的資金,24 小時無休地運轉。

但這時候你一定會好奇:「前面說,DEX 的水池是大家把錢湊進去的;借貸協議裡面的錢,也是別人存進去的。那這些願意把錢放進智能合約裡的人,他們到底圖什麼?那些動輒 10%、20% 甚至更高的利息,究竟是從哪裡變出來的呢?」

本講關鍵詞彙表

| 術語 | 英文 | 簡述 |

|---|---|---|

| 超額抵押 | Over-collateralization | 抵押品價值必須超過借款金額的借貸機制 |

| 清算 | Liquidation | 抵押品價值不足時,合約強制賣出以清償債務 |

| 健康度 | Health Factor | 衡量借款倉位離清算線多遠的安全指標 |

| 連環清算 | Liquidation Cascade | 大量清算引發價格下跌,觸發更多清算的骨牌效應 |

| 穩定幣 | Stablecoin | 與法幣(如美元)掛鉤、價格穩定的加密貨幣 |

| 法幣抵押型穩定幣 | Fiat-backed Stablecoin | 由中心化公司持有法幣儲備擔保的穩定幣 |

| 加密資產抵押型穩定幣 | Crypto-backed Stablecoin | 由鏈上超額加密資產抵押鑄造的穩定幣 |

| 演算法穩定幣 | Algorithmic Stablecoin | 純靠代幣機制維持錨定、無資產抵押的穩定幣 |

| 死亡螺旋 | Death Spiral | 演算法穩定幣信心崩潰時的惡性通膨循環 |

| 鑄造 | Mint | 智能合約創造出全新代幣的過程 |