高頻量化巨頭 Jane Street 惡意造市?他是比特幣精準砸盤和 LUNA 死亡螺旋的背後元兇嗎?

近日社群流傳一個說法:比特幣長期在每天早上 10 點(UTC+8)出現規律性賣壓,下殺觸發槓桿清算後再迅速回補,形成固定時段砸盤的節奏。部分圖表與時間序列被反覆截圖放大,在社群上發酵,市場開始質疑是否存在大型量化機構以演算法壓制價格。

隨著 Terraform(LUNA/UST)死亡螺旋事件被重新翻出,討論焦點進一步延伸,當年 UST 去錨引發死亡螺旋,是否與某些機構提前取得內部訊息、搶跑交易有關?在相關訴訟曝光後,社群將矛頭指向 Jane Street(簡街資本),認為其既具備高頻量化實力,又被指控在 Terra 崩盤前涉及內線交易,於是推測「10 點砸盤」背後的主體可能就是這家量化巨頭。本文以在這樣的市場敘事背景下,整理其市場地位、訴訟指控內容與相關證據脈絡。

一、研究問題與方法

研究問題

1. Jane Street 的市場地位為何能在加密市場被認為可控盤?

2. 每日 10 點砸盤在微結構上可能對應哪些可行機制?

3. Terraform 案件中,Jane Street 被如何指控、涉及哪些法規構成?

4. Terra/UST/LUNA 崩盤的因果鏈如何在訴狀敘事中被建立?

方法

本文採用三層材料:

.制度層: 做市商/ETF 市場機制與流動性權力結構,用以界定合理做市與操縱的邊界。

.社群層: 10 點砸盤指控作為市場敘事,以指控/聲稱處理,不當作既成事實。

.法律層: Terraform 清算管理人在曼哈頓聯邦法院提起的訴訟與媒體對訴狀內容的整理,以訴狀主張重建指控要件。

二、Jane Street 的背景與地位:從傳統金融到加密市場的流動性巨頭

Jane Street 在傳統金融的核心身分是高頻量化做市商,其競爭優勢不是押方向等 CTA 策略,而是以極低延遲、風險中性對沖、跨市場套利在大量產品中提供雙邊報價,長期吞吐市場的價差與流動性需求。換言之它扮演的是價格形成過程中的基礎設施,而非單一方向的投機者。

當此種機器移植到 7×24 小時的加密貨幣市場,權力來源會被放大,因加密現貨與衍生品(永續合約、期貨、選擇權)分散於多交易所,天然存在價差與結算窗口,流動性對大資金而言更稀缺,做市商更像交易的水龍頭。

一旦牽涉到 ETF 申購贖回與大型機構通道,做市商的操作空間不再侷限於單一撮合簿,而是可以橫跨多層。因此,Jane Street 在加密市場被社群妖魔化的根本原因,不是單只是因為它違法,而是它在微結構上天然擁有能影響短期價格路徑的能力:它可以在 A 市場賣出、在 B 市場買回;可以用衍生品先對沖,再在現貨補齊;也可以利用不同市場的流動性薄弱時段進行推動/吸收。

三、早上 10 點惡意砸盤的控盤模型

指控內容

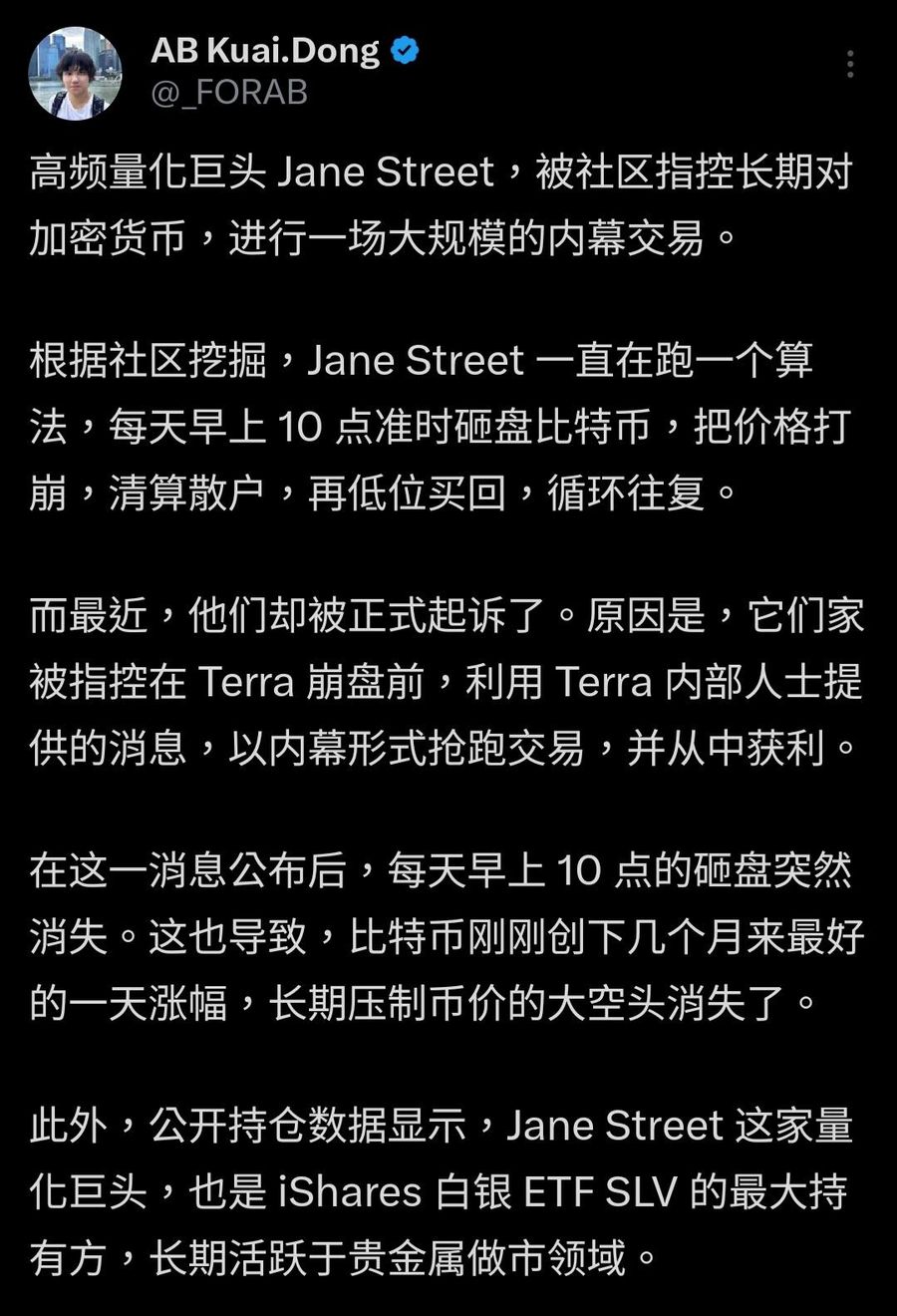

社群對 Jane Street 的核心指控可以被濃縮成一個循環:Jane Street 一直長期在跑一個固定節奏的演算法,算法內容是每天早上 10 點(UTC+8)準時在 BTC 上施加賣壓砸盤,在亞洲時間流動性相對薄、槓桿倉位堆疊的時段,砸盤更容易觸發連鎖爆倉引發價格下跌,透過連續清算瀑布把價格打崩,再在更低的位置買回,日復一日形成看似自然、其實可預測的下殺節律。

這套敘事在社群上被配上圖表,以及多位 KOL 轉載和討論迅速發酵,用每日固定時間下殺作為視覺證據,並將其稱為長期壓制幣價的大空頭。但需要強調的是,這僅是社群指控,其推論鏈包含高度未驗證部分(是否為同一主體、是否為同一策略、是否存在其他共因如宏觀數據/美股開盤前的風險再平衡等)。

微結構上為何看起來像是真的?

即便不預設違法,社群敘事之所以能自洽,源於三個市場結構特徵:

1. 時間聚集性(time-of-day effect)

不同時段流動性與槓桿暴露不同,固定時間點更容易被觀察到模式,很直觀能被發現。

2. 衍生品觸發效應

若槓桿資金在某價位密集,單次賣壓/買盤等價格的突發性波動即可引爆自動減倉/強平爆倉,對應到近期市場 1011 黑天鵝事件後的多空清算和惡意插針頻繁出現,社群很容易做直接聯想。

3. 跨市場對沖

大型做市商可以在衍生品/現貨/OTC 之間切換,掌握渠道和資金以及市場優勢,讓外部觀察者只看到砸盤結果,看不到其內部對沖結構。

換句話說,社群把它稱為惡意控盤,在技術上對應的是,利用市場的脆弱性取得更好的成交路徑,但是否構成「操縱」,必須回到法律對「意圖、欺騙性、製造假象、以及因果損害」的要件證明。

四、為何 10 點砸盤突然消失,被連結到 Terra 訴訟案件

社群的下一段敘事是:當「Jane Street 被正式起訴」的消息擴散後,每天早上 10 點的砸盤現象突然消失,並且 BTC 出現「幾個月來最好的一天漲幅(2026/02/25)」,彷彿壓制幣價的空頭巨鯨不見了。

這同樣屬於社群的事後歸因:它把兩件事串成因果,訴訟曝光 → 行為收斂/停止 → 價格反彈。主流加密媒體對這類說法多以「rumor/speculation」方式呈現。

本研究在此採取更嚴謹的表述,訴訟曝光確實可能改變市場參與者的風險偏好,包含名譽風險、合規風險、對手方風險,但「固定 10 點賣壓」是否真的來自 Jane Street、以及是否在曝光後停止,仍缺乏可在學術或法庭層級站得住的證據鏈。

五、Terra 崩盤前內線搶跑指控

訴訟概況

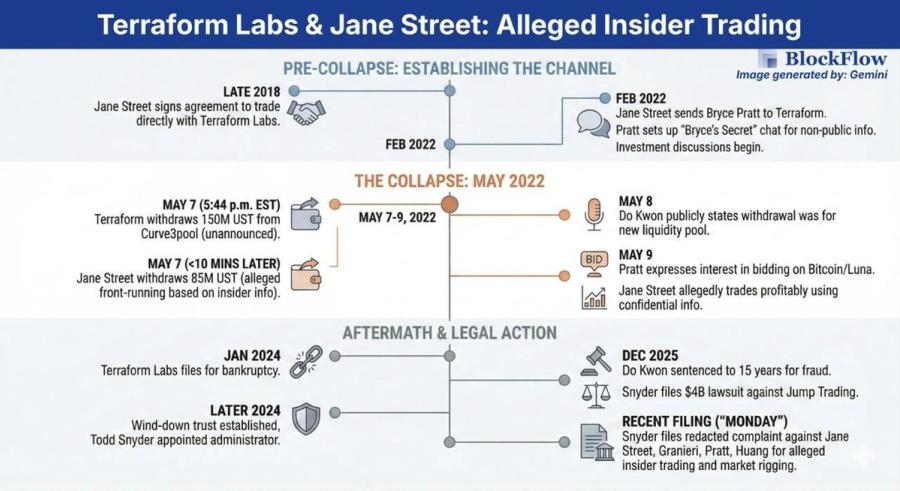

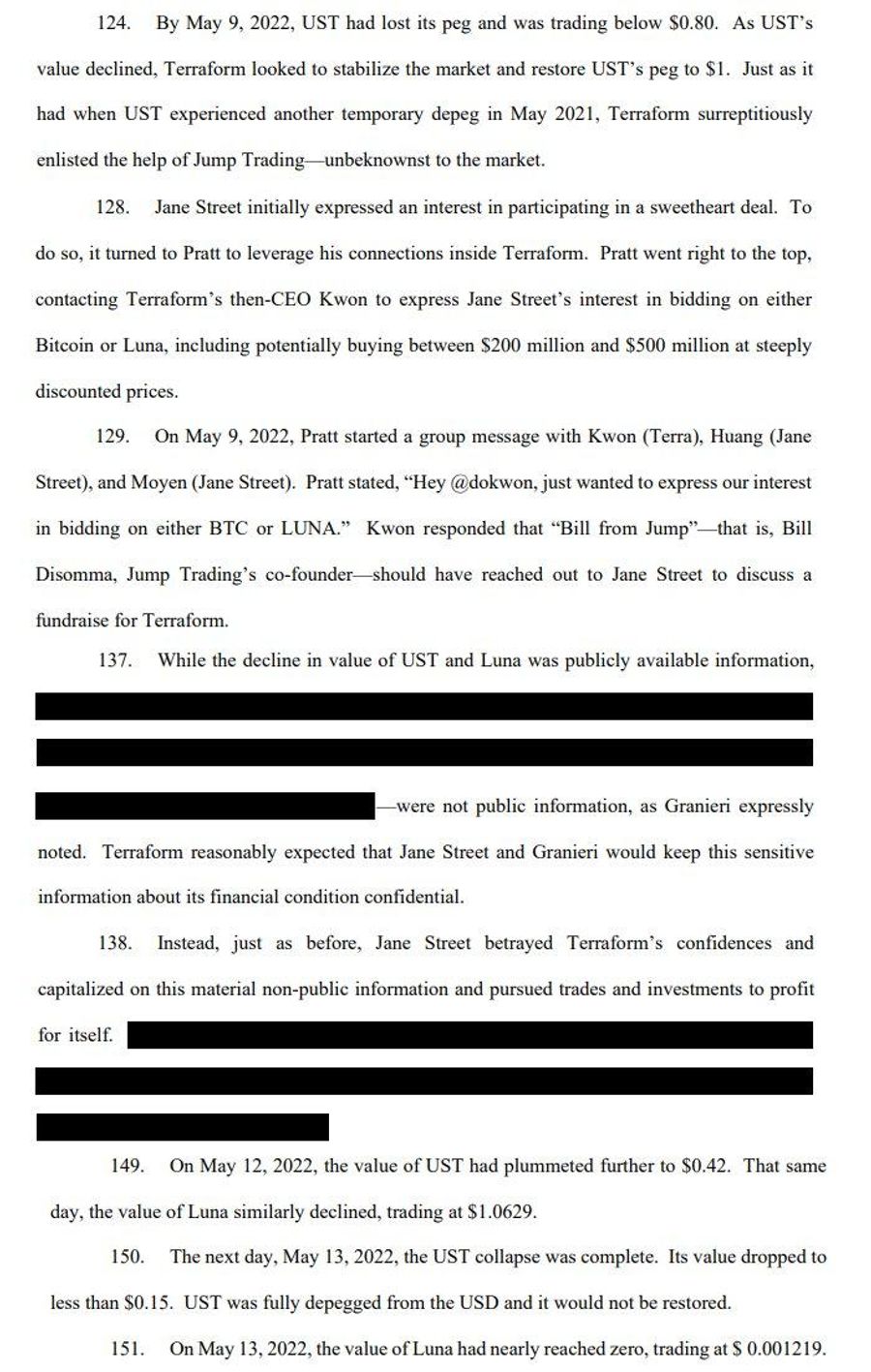

Terraform Labs 清算管理人(破產程序下的 plan administrator)在曼哈頓聯邦法院對 Jane Street 提告,核心主張是:Jane Street 透過取得 Terraform 內部的重大非公開資訊(MNPI),在 Terra/UST/LUNA 崩盤前進行搶跑交易(front-running)與風險撤退,並因此獲利或避免巨額損失。被點名者包含 Jane Street 與其共同創辦人、及相關員工。

資訊管道指控:秘密群組與內部人士連結

媒體對訴狀整理指出,訴狀描述了一個由前 Terraform 實習生(後加入 Jane Street)牽線的資訊管道,並提及名為「Bryce's Secret」的加密聊天群組,用以與 Terraform 前同事保持聯繫、交換關鍵動態。訴狀用這條線去支撐:Jane Street 的資訊優勢不是純市場研究,而是本不應取得的內部資訊優勢。

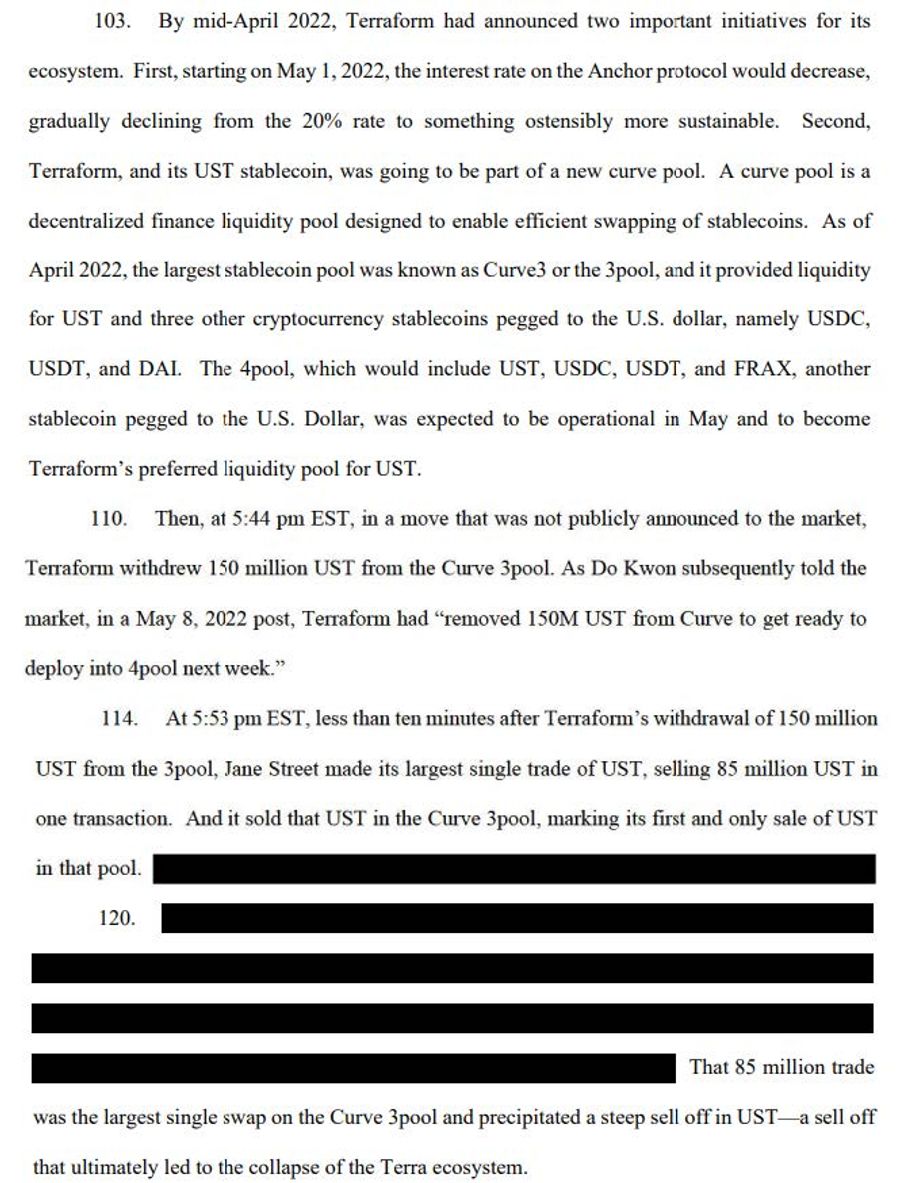

崩盤因果指控:UST 流動性抽離、Curve 池事件與去錨加速

本訴狀最具殺傷力的證據,是把內線與鏈上行為時間扣在一起:在 2022 年 5 月初,當 Terraform 對 UST 流動性池配置做出關鍵動作後,訴狀指稱一個與 Jane Street 相關的錢包隨即進行大額抽離/交易,進一步惡化 UST 的流動性失衡,最終導向 UST 去錨並觸發 LUNA 死亡螺旋。媒體報導普遍引用了「Terraform 先抽離、隨後疑似 Jane Street 抽離」這種時間貼合,作為搶跑的關鍵。

涉及的法規邊界

在法律語境中,社群說的惡意做市/控盤會被拆解為更精準的類型:

1. 內線交易: 是否取得 MNPI、是否負有保密/信賴義務、是否利用該資訊交易並獲利或避免損失。

2. 詐欺性交易/市場操縱: 是否以欺騙性手段製造價格假象、是否存在操縱意圖、是否造成可歸責損害。

3. 協助操縱/共謀: 若存在內外部協作,責任可外溢至協力方。

Terraform 的訴訟策略,從媒體摘要可見社群流傳,正是把 Jane Street 的行為從「單純是做市能力很強的量化」推進到「涉嫌違法和掌握內線的資訊優勢」上。

⚠️ 上述為指控和訴狀內容,非法院既判事實,目前 Jane Street 否認相關指控。

總結

綜合對於 Jane Street 的指控,社群控訴的是價格權力,訴狀追究的是資訊權力。每日 10 點砸盤敘事指向的是價格路徑被少數巨頭反覆塑形的恐懼,Terraform 訴訟則把焦點放在更可訴諸法庭的問題:是否利用 MNPI 搶跑交易、撤退風險、並因此獲利或加速崩盤。

Jane Street 的結構性能力和資金、渠道以及硬體優勢,足以讓市場相信它做得到;但「10 點砸盤 = Jane Street = 惡意控盤」仍屬敘事推論,需要可驗證的交易/對手方/錢包歸屬與意圖證據。

Terra 訴訟把爭點拉回可審理的核心:若內線取得與搶跑成立,這就不再只是做市能力強大,而是涉及內線交易和市場操縱的違法。

這場訴訟的真正影響,未必在於它最後勝敗,而在於它迫使加密市場回答一個問題——當傳統金融的流動性巨獸成為加密市場的基礎設施時,監管與證據標準是否跟得上其微結構權力?